Ey 'faiz lobisi' seni yeneceğim!

Bile bile ve isteyerek yaratılan bu dönem sayesinde piyasada bolca bankaların dağıttığı krediler bulunmakta. Siyasi istikrarsızlıktan dolayı yabancı borçlanmaya alışmış şirketlere yeni borçlar artık verilmemektedir. Bu iki durum faizlerin artışına, kurun artışına ve enflasyonun artışına aynı anda eşlik etmektedir. Eğer bir faiz lobisi var ise bunun bizahiti kendisi AKP’dir.

Nazım Kapucuoğlu

AKP’nin son dönem fazlasıyla uyguladığı bir yöntem var. Kendi politikaları sonucu oluşan bir sorunun sebebini “dış/iç mihraka” bağlamak ve kitleleri bu yönde ikna etmek.

Bunun birçok örneğini son dönemde görüyoruz, örnekleri sıralamanın pek bir manası yok. Bu yazı bunlardan bir tanesi olan “faiz lobisi” hakkındadır.

Öncelikle şunu belirtmek gerekir. Kapitalizm içindeyseniz, kapitalizmin kurallarına göre hareket ederseniz. Hareket etmem demenin bir mantığı yok çünkü zaten kapitalizm bu denetimsizliğin adıdır. Ancak bazı makro veriler ve politikalar ile ona yön verebilirsiniz. Ama bunun tam tersini yapıp sonra “yüksek faiz” diye kendi kendine bir düşman yaratmanız en basit mantıkla politik yalancılıktır.

İstanbul Üniversitesi İktisat Fakültesi’ne yeni girdiğimizde Sevgili hocamız İzzettin Önder bizi şöyle karşılamıştı. “hoş geldiniz çocuklar, iktisat okumanın tek faydası başka bir iktisatçı tarafından kandırılmamaktır”. Haliyle iktisat okumuş olanların hayretle izlediği dönemlerdeyiz.

Çok geçmişe giderek sıkıcı bir yazı yazmanın anlamı yok ama Türkiye Ekonomisi, AKP döneminde tüm dünyadaki tatlı bir rüzgara kapıldı. Neydi bu tatlı rüzgar?

Gelişmekte olan ülkelere hızla akan yabancı sermaye.

Haliyle uzun yıllar sürekli gelen yabancı sermaye akışı yüksek büyüme hızları sağladı. Ürettiğiniz tükettiğimizden hep azdı ama dert değildi, bu açık yeni gelen sermaye ile kapandı. Bu rüzgar, AKP’nin “duble yollar”, köprüler tüneller, büyük camiler ve nedense 90’lı yıllar kadar konuşulmayan yüksek askerî harcamalara gitti. Ama o rüzgarın azalma emareleri tüm dünyada belirmeye başladı. Merkez ülkelerin sermayeleri, kendi ülkelerinde yakalayamayacağı kâr oranları için çevreye dağılmıştı. Ancak ABD gibi ülkelerde faiz artırma programları, yine onların merkeze dönme eğilimlerini artırdı. Ama bu dönemin ortasında 15 Temmuz Darbe girişimi yaşandı. Aslında darbe girişimin ekonomik anlamda bir riski olmazdı şayet ardından OHAL ilan edilmeseydi.

OHAL demek, ülkedeki hukuk kurallarının gerekirse ihlal edilebilmesi demekti. Sermayenin demokrasi aşıklığı yok elbette. Ancak sermayenin bir rasyonel tutumu var. Sermaye, yatırımlarının hukuksal güvencelerini sağladığı ülkeler ile sağlayamadığı ülkelerde “farklı risk iştahları” yaşar. Yoksa sermaye dünyanın en riskli ülkesi Irak’a da Afganistan’a da gidiyor ama daha az gidiyor ve daha vahşi kâr için gidiyor.

Erdoğan’da OHAL’e tepkileri şaşkınlıkla karşılamış, yasakladıkları grevleri işaret ederek “ne istediniz de vermiyoruz” demeye getirmiştir. Kapitalizm belki kâr için sömürü oranlarının artmasından hoşnut olacaktır ama yıllarca biriktirdiği sermayesini de biraz daha emek sömürüsü kazanmak için riske atmıyor. Türkiye bu anlamda benzer ülkelerden ayrışan bir yönelime girdi ve bir anda yabancı sermaye yatırımları geçmişe göre yarı yarıya azaldığı gibi ülke içinde mevduat ya da borsada duran sermaye dövize yöneldi.

“Bu kış Körfez ülkelerinden 100 milyar USD gelecek”

Bu dönemim ilginç yaklaşımlarından birisi ve kamuoyunda herkesinde genel kabul gördüğü Körfez Sermayesinin çok yoğun olduğu şeklindeydi. Sabah Gazetesi her ay en az bir kere, Katar’dan 100 Milyar USD geleceğini yazdı. Ancak ne gelen vardı ne giden. O arada Hollanda’daki sınır tiyatrosu vb birçok mizansen oynandı. İşin garip yanı, çok sevilen Katar’lılar değil Hollandalılar doğrudan yabancı yatırımcıydı yıllardır. Sabah Gazetesinin 100 milyar beklediği Körfez sermayesi, sadece 90 milyon USD yatırım yapmıştı.

| Doğrudan YatırımTutarları (Milyon USD) | ||||

| BÖLGE | 2017/Eylül | % PAY | 2002-2017 | % PAY |

| AVRUPA | 3.971 | 77,9 | 107.957 | 74,5 |

| AB ÜLKELERİ | 3.861 | 75,7 | 98.985 | 68 |

| DİĞER AVRUPA | 110 | 2,2 | 8.972 | 6 |

| AMERİKA | 201 | 3,9 | 12.612 | 8,7 |

| ABD | 163 | 3,2 | 11.361 | 8 |

| DİĞER AMERİKA ÜLKELERİ | 38 | 0,7 | 1.251 | 1 |

| ASYA | 877 | 17,2 | 23.753 | 16,4 |

| KÖRFEZ ÜLKELERİ | 90 | 1,8 | 9.752 | 7 |

| DİĞER YAKIN VE ORTADOĞU | 399 | 7,8 | 7.355 | 5 |

| DİĞER ASYA | 388 | 7,6 | 6.646 | 5 |

| DİĞER | 49 | 1,0 | 670 | 0,5 |

| TOPLAM | 5.098 | 100,0 | 144.992 | 100,0 |

İşin ilginci Körfez Sermayesi’nin son 15 yılda ağırlığı %7 iken 2017 yılında %2! Yani bırakın artarak gelmeyi azalarak gidiyorlar. 2017 yılında gelen yabancı sermayenin geçmiş yılın aynı dönemine göre %20 gerilediğini ki 2016 yılının da 2015 yılına göre %30 gerilediğini belirtmek gerekir. Nerdeyse 2015 yılının yarsındayız. Ancak nedense gözlerden kaçan başka bir istatistik var, yabancı yatırımların tasfiyesi 2017 yılında ciddi bir zıplama içinde. Daha önce her yıl ortalama 200 milyon USD yatırım Türkiye’yi terk ederken bu yıl bu tutar 2 milyar USD olacak gibi. Yani bir kaçış var!

Başkanlık sistemi, ekonomi yönetiminin de merkezileşme sistemidir

16 Nisan Başkanlık referandumu aslında sürecin final noktasına hazırlanma süreciydi. 7 Haziran seçimlerinde başlayan, birçok bombanın patlatıldığı, yakalanan sanıkların devlet ve emniyet ile ilişkileri çok açık sergilenmesine rağmen kamuoyunda üstünde durmadığı bir süre yaşandı. 15 Temmuz bu sürecin en önemli noktasıydı, FETÖ bahanesiyle hem demokratik ortamın baskılanacağı hem de ekonomik ortamın başkanlık sistemine uygun merkezi otoriteye devir edileceği bir dönem. Ama yukarıda da yazdık, kapitalizm denetimi sevmez, herhangi bir ülkeye bir bağlılık için nedeni yoktur. Kârını yatırımını riskli gördüğünde güzelce “hoşça kal” der.

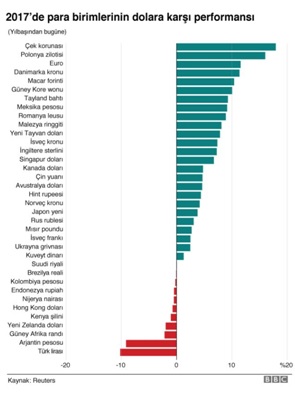

Zaten dünyada artan bir eğilim Türkiye’de çok sert şekilde yaşandı. Dünyada birçok ülkede yerel para birimleri değer kaybederken ilk sırada Türkiye yer aldı. Ülkemizde dolar çok konuşuldu, değer kaybeden yerel para birimlerinin bile ortalamasında yer alsaydı USD’nın yaklaşık 2,90 - 3 TL civarında olması gerekirdi. Hatta 2017 yılında birçok yerel para birimi USD’ye karşı değer kazanırken Türkiye tüm ülkelerden net bir şekilde ayrıştı.

Herkes kredisini alsın ve sussun

Ancak geri kalan değer kaybının iki nedeni var.

Birincisi bozulan makro ekonomik göstergeler ikincisi siyasi belirsizlik. 2016 yılının son aylarına bu ruh haliyle girdik. Ama AKP’nin önünde atlatması gereken seçimler olan 16 Nisan 2017 Başkanlık referandumu vardı. Bir anda 3,90’ları bulan dolar kuru, yavaşlayan ticari yaşam sert bir kriz göstergesiydi. 16 Nisan’a böyle girmek istemeyen iktidar bir yanda patlayan bombalara eşlik edecek bir piyasa rahatlatma işine girdi. Bir anda Kredi Garanti Fonu gündeme girdi. Kredi Garanti Fonu bir önceki dönem gündeme gelmişti. Fonun amacı batık krediler için %9’luk garanti vermekti. Ancak fondaki para yetersizdi. Merkez Bankası “bankalara dağıtın krediyi bendeki munzam karşılıklarınızın garantisi kadar size garanti vereceğim” dedi. Krediler hızla dağıtıldı. Kredi dağıtmak için bankalar mevduat yarışına girdi, mevduat faizleri yükseldi. Fondaki para bitti. Merkez Bankası bu kez bankalara dağıttıkları kredileri garanti göstererek “yeni fon bulacağım size” dedi. Yani zaten garantisinde olan kredileri yine teminata aldı. Suyunun suyu kaynaklar piyasaya sürüldü. Ocak- Nisan 2017 arasında 200 milyar TL piyasaya sürüldü. Batık krediler kapandı, borçlar ödendi bol para ile rahatlamış piyasa ile referanduma girildi.

Ancak bir anda yükselen doların, piyasada bollaşmış paranın yarattığı enflasyon yeniden çift haneler çıktı. Ekonomide çok basit kurallar vardır. Eğer tasarruf oranları (mevduat vb) enflasyondan düşükse kimse tasarruf etmez harcamaya yönelir. Haliyle mevduat oranları, enflasyonun hep üzerinde olmalıdır ki bankalar kaynak toplayabilsin. Eee bankasınız hayır kurumu değil, işletme giderleriniz, caf caflı reklamlarınız üstüne de patronunuzun kâr beklentisi var. Topladığınız kaynağın üzerine birkaç puan daha ekleyerek parayı kredi olarak verebilesiniz ki kar elde edebilesiniz. Sonuç yeniden yükselen faizler.

Sizin faiziniz varsa biz dindarların “insani bankacılığı” var

Yazının başında dediğim gibi AKP, referandumu kazanabilmek için kendi yarattığı bu düzenin sonucunu yine başka şeylere bağlamıştır. Ülkede “yüksek faiz” lobisi varmış. Bu tartışmalar ilginç bir şekilde islâmi bankacılık tartışmaları eklendi. “İnsani bankacılık” gibi kavramlar türetildi. Bir yanda vahşi kapitalizmin kan emici faiz lobileri bir yanda islami referanslarla yeni bir anlayış getiriyoruz diyen dini referanslı sermaye girişimleri.

Öncelikle yine kapitalizmin basit kurallarına dönelim, piyasa ekonomisinde kimse bir yerde “insani” finans kapitali varken “vahşi”lerden kredi almaz. İktidarın onca pohpohlaması, mevzuat kolaylıklarına rağmen katılım bankaları (faizsiz bankacılık) toplam finans piyasasının sadece %4’ünü kaplamaktadır. Hatta AKP bu konuda var olan katılım bankalarını agresif olmamakla suçlayıp kendi eliyle Ziraat Katılım Bankasını kurmuştur. Ama sonuç yine değişmedi. Kusura bakmayın ama faizleri gerçekten “insani” olsa günde beş vakit rakısını içen esnaf da oradan kredi alırdı. Katılım bankalarının kredi faiz oranlarının (adı kâr payı olsa da) ortalamadan daha yüksek olduğu piyasada bilinen bir gerçektir. Yine Katılım Bankacılığı zirvesinde bir konuşmacı Türkiye’de “Kreditokrasi” var demiş ve bu o cenahta çok sevilen bu aralar köşe yazarlarının severek kullandığı bir kavram olmuştur. AKP’nin siyasetindeki faşizan uygulamalarını “mağdur demokrasisi” ifadelerle süslemesi bilinen bir gerçekti ama ekonomide de edebi seviyeyi yükseltecek kavramları uydurmaları yeni bir trend.

Ancak konumuz bu islami insani finansal sistem değil, finansal sistemin insanisi dini vs olmaz. Kendi dinamikleri vardır, kârı vardır. Tüm bu tartışmalar eşliğinde banka kârları açıklandı. İlk iki sıra kamu bankaları çıktı! Meğer faizden iyi para kazanan yine kamunun kendisiymiş.

Kâr özelin, zarar toplumun

Bu da yetmiyormuş gibi Erdoğan sık sık Merkez Bankası’na yüklenmektedir. Hatta en son “bir lafımızı dinlemiyorlar ki” demiştir. Bilecik İlinin Söğüt ilçe başkanını bile merkezden belirleyen bir yönetim aklının koskoca Merkez Bankası’nı boş bırakabileceği bomboş bir düşüncedir. Merkez Bankası tarihinde ilk defa kendi içinden yetişmeyen birisi başkan yapılmıştır. Birinci hedefi enflasyon ile mücadele olan Banka yukarıda da belirttiğim gibi Bankaların Kredi verebilmesi için gerekli garantileri veren bir yapıya dönüşmüştür. Daha da komiği, ihracatçılara destek için verdiği reeskont kredilerin dolar kurunu Şubat 2018’e kadar 3.70’e sabitlemiştir. Yani karı elde ederken özel ama zarar ederken toplumsallaştıran tipik kapitalist uygulamalardan birine daha imza atmışlardır.

Bunun bir örneği 2016 yılındaki kur artışında yaşanmıştır. Devlete değişik lisans/özelleştirme taksit ödemeleri olan büyük uluslararası şirketlerin kurları güncel kurun %20 altında TL karşılığı ile sabitlenmiştir.

Bile bile ve isteyerek yaratılan bu dönem sayesinde piyasada bolca bankaların dağıttığı krediler bulunmakta. Siyasi istikrarsızlıktan dolayı yabancı borçlanmaya alışmış şirketlere yeni borçlar artık verilmemektedir. Bu iki durum faizlerin artışına, kurun artışına ve enflasyonun artışına aynı anda eşlik etmektedir. Eğer bir faiz lobisi var ise bunun bizahiti kendisi AKP’dir.

Sonuç

Güncel ekonomi üzerine yazmanın en zor kısmı yazıyı bir sonuca bağlamaktır. Güncelin hızı bazen yazınızı bir gün içinde bile eskitir. Ancak ülkede temel olarak emekçileri değil, sermayeyi rahatlatacak çözümlerin devam edeceğini, geniş emekçi kesimlere de bakın ülkenin önünü kesiyorlar diye siyaset yapmaya devam edeceklerini söyleyebiliriz. Özellikle 2019 başkanlık seçiminden önce AKP’nin son bir kez daha takla atacağını, daha önce dağıttırdığı kredilerin vadesini uzatacağını tahmin edebiliyoruz. Tek adamlığın ekonomisi de iktidarın gidebileceği kadar gitmesini sağlamaktır.