Politika faizini indirmek yetmez!..

Merkez bankasına politika faiz oranını düşürterek kredi faizlerini düşürme, borçlanmayı artırma, daha çok harcama, daha çok yatırım yaptırma, daha çok aş ve iş yaratma hayalleri boşa çıkmış ve çıkacaktır.

Türkiye Cumhuriyet Merkez Bankası (TCMB) Para Politikası Kurulu (PPK), 18 Ağustos 2022 Perşembe günkü toplantısında, politika faizi olan bir hafta vadeli repo ihale faiz oranını yüzde 14’ten yüzde 13’e indirdi. PPK; 23 Eylül 2021 toplantısı ile başladığı politika faiz oranını düşürme kararlarına izleyen üç toplantıda da devam etmiş, eylülde yüzde 19 olan politika faiz oranını aralık ayında yüzde 14’e düşürmüş ve bu faiz oranını geçen haftaki toplantısına kadar sabit tutmuştu. Politika faiz oranı ile ilgili tartışmaların iyi anlaşılması için yazımıza birkaç soru-yanıt ile devam edelim.

Soru: Fiyat istikrarı nedir?

Yanıt(1): TCMB’ye göre fiyat istikrarı, “insanların yatırım, tüketim ve tasarrufa yönelik kararlarında dikkate almaya gerek duymadıkları ölçüde düşük bir enflasyon oranını ifade etmektedir.” Fiyat istikrarının sağlanması ile yüksek enflasyonun yarattığı belirsizlik büyük oranda ortadan kalkar ve bu sayede sürdürülebilir iktisadi büyümeye ve iktisadi refaha katkıda bulunulur. Fiyat istikrarının sağlanamadığı bir ekonomide geleceğe ilişkin artan belirsizlikler toplumdaki güven duygusunu yok eder. Fiyat istikrarını sağlama görevi, hükûmetlerden bağımsız olarak örgütlenmiş merkez bankalarınındır. TCMB’nin de temel amacı, fiyat istikrarını sağlamak olarak belirlenmiştir.

Soru: Fiyat istikrarını sağlamak neden önemlidir?

Yanıt: Fiyat istikrarının sağlandığı bir ekonomide, göreli (nispi) fiyatlar kolaylıkla izlenebilir. Tasarruf sahipleri ve yatırımcılar enflasyon risk primi talep etmez, dolayısıyla fiyat istikrarının sağlandığı bir ekonomide faiz oranlarının daha düşük olma olasılığı yüksektir. Verimsiz harcama ve yatırımlar azalır. Enflasyondan korunmak için gereksiz/verimsiz uğraşlar azalır. Para ikamesi (dolarizasyon) azalır. Gelir dağılımının bozulması önlenir.

Soru: Merkez bankasının temel politika aracı nedir?

Yanıt: TCMB temel politika aracı olarak bir hafta vadeli repo ihale faiz oranını kullanmaktadır. Merkez bankaları, bankaların gereksinim duyduğu likiditeyi sağlamak amacıyla bankalara vermiş olduğu borçların ve fazla likiditeyi çekmek için yapılan borçlanmanın faiz oranını belirler. Bu faiz oranlarını belirlemenin amacı, iktisadi faaliyet ve fiyatlar genel düzeyini etkilemektir. Bundan dolayı bu faiz oranına politika faizi denilmektedir.

Soru: Merkez bankasının politika faizlerini değiştirmesinin etkileri nelerdir?

Yanıt: Merkez bankasının politika faizlerini artırması, borç alacak olan bankaların daha yüksek faiz ödeyecekleri ve bu nedenle de kredi ve mevduat faizlerinde artışa gidecekleri anlamına gelir. Bankalar, merkez bankasından daha az fon alacaklardır. Bu da toplam kredi miktarının azalması demektir. Bütün bu gelişmeler sonucunda ekonomide durgunluk oluşabilir. Politika faizlerinin artırılması ulusal paranın değerlenmesine yol açabilir. Öte yandan, merkez bankasının politika faizlerini düşürmesi ile bankalar, merkez bankasından daha fazla borç alabileceklerdir. Ellerinde daha fazla kredi vermek amacıyla fonları olacak, bu sayede de toplam kredi miktarı artacaktır. Artan krediler sayesinde ekonomide canlılık, döviz talebinde de artış gözlemlenebilecektir.

Soru: Parasal aktarım mekanizması nedir? Bu mekanizmaya göre, merkez bankası faiz oranında yapılan değişiklik enflasyon üzerindeki etkisini nasıl gösterir?

Yanıt: Parasal aktarım mekanizması, “merkez bankalarının uyguladığı para politikalarının ekonomiye nasıl bir süreç ve yoğunlukla etki ettiğini; parasal değişkenlerin toplam talebi, çıktı açığını ve enflasyonu hangi kanallarla ve ne ölçüde etkilediğini” gösteren bir mekanizmadır. Bu mekanizmaya göre, merkez bankası politika faiz oranında yapılan değişiklik, enflasyon üzerindeki etkisini dört kanaldan gösterir:(2)

- “Faiz Kanalı: Faiz kanalının işleyişi, kısa vadeli faiz oranında bir değişiklikle başlamakta ve bu değişikliğin finansal piyasalardaki arz ve talep mekanizmaları aracılığıyla orta ve uzun dönem faiz oranlarına yansımasıyla sonuçlanmaktadır.”

- “Varlık Fiyatları Kanalı: Piyasa faiz oranları aynı zamanda bankalardan alınan kredi miktarının ve hisse senedi, döviz gibi varlıkların fiyatlarının değişmesine yol açar.

- Genişletici para politikası sonucu bankaların rezervleri ve mevduatları artacağından verebilecekleri kredi miktarı yükselecektir. Kredi miktarındaki bu artış firmaların yatırım harcamalarının artmasına yol açacak ve toplam talep üzerinde genişletici etki yaratacaktır.

- Merkez bankaları faiz oranlarını düşürdüğünde, tahvil getirileri azalacağından hisse senetlerine olan talep artacak; bu da hisse senetlerinin fiyatını yükseltecektir. Bu gelişmeler sonucu firmaların piyasa değeri firma maliyetine oranla yükseleceğinden yatırım ve üretim artacaktır.”

- “Döviz Kuru Kanalı: Parasal genişlemenin olduğu bir ekonomide yurt içi reel faiz oranları düşeceğinden portföy yatırımcıları için o ülkede yatırım yapmak daha az kârlı olacak ve ülkeden sermaye çıkışı görülecektir. Bunun sonucunda ulusal paranın değeri düşmeye başlayacaktır. Döviz kurlarının yükselmesi, ithal malların fiyatlarını ulusal para cinsinden artırarak enflasyonun doğrudan yükselmesine de sebep olabilecektir. Ayrıca, ithal malları fiyatlarının yükselmesi, toplam arzın azalmasına ve devamında fiyatlar seviyesinde artışa neden olacaktır.”

- “Beklentiler Kanalı: Beklentiler kanalı, ekonomik birimlerin gelecek dönemlere ilişkin başta enflasyon olmak üzere ekonomik şartlarda yaşanmasını bekledikleri değişimler aracılığıyla çalışan aktarım kanalıdır. Faiz oranlarına ilişkin kararlar aynı zamanda beklentileri, beklentiler de ileriye dönük kararları etkiler.”

Politika faizini indirir indirmez dananın kuyruğu kopuyor!

Türkiye ekonomisi 1980’li yılların başında uygulanmaya başlayan neoliberal politikalar sonucunda erken sanayisizleşen, sanayisi aşırı biçimde dışa bağımlı, dış şoklara açık hale gelen ve kronik cari açık, yüksek enflasyon ve işsizlik gibi yapısal sorunları olan bir ekonomidir. Artan dış borçlar, yükselen risk primi, dolarlaşma, giderek daha fazla dış kaynak gereksinimi ekonominin yeni özellikleri olmuştur. Pandemi ve arkasından başlayan Rusya-Ukrayna savaşı ile artmaya başlayan küresel riskler ve emtia ve enerji fiyatları ekonomiyi dış şoklara karşı daha kırılgan hale getirmiştir. Bir de bunlara içerde uygulanan yanlış, tutarsız, hiçbir bilimsel dayanağı olmayan, tamamen siyasi kaygılar üzerine kurgulanan, sadece söyleme dayalı popülist iktisat politikaları eklenince ekonomi iyice çığırından çıkmaya başlamıştır. En son açıklanan politika faiz oranını düşürme kararı da bunlardan birisidir. Kararın ardından, Türkiye'nin 5 yıllık kredi risk primi (CDS) artmaya başlamış, ulusal paramızın hem ABD doları hem de Avro karşısında değer kaybetme hızı artmıştır. Kararın iki gün öncesinde 673,04, bir gün öncesinde 709,34 olan CDS, karar sonrasında 777 düzeylerine kadar çıkmıştır. Karar öncesinde 17,97 seviyesinde olan Dolar/TL döviz kuru karar açıklanınca 18 liranın üzerine tırmanmış ve 18,11'i görmüştür. Benzer biçimde, karar öncesinde 18,09 olan Euro/TL kuru karar sonrasında 18,47 seviyesine çıkmıştır.

Politika faizini düşürmekle faizler düşmüyor!

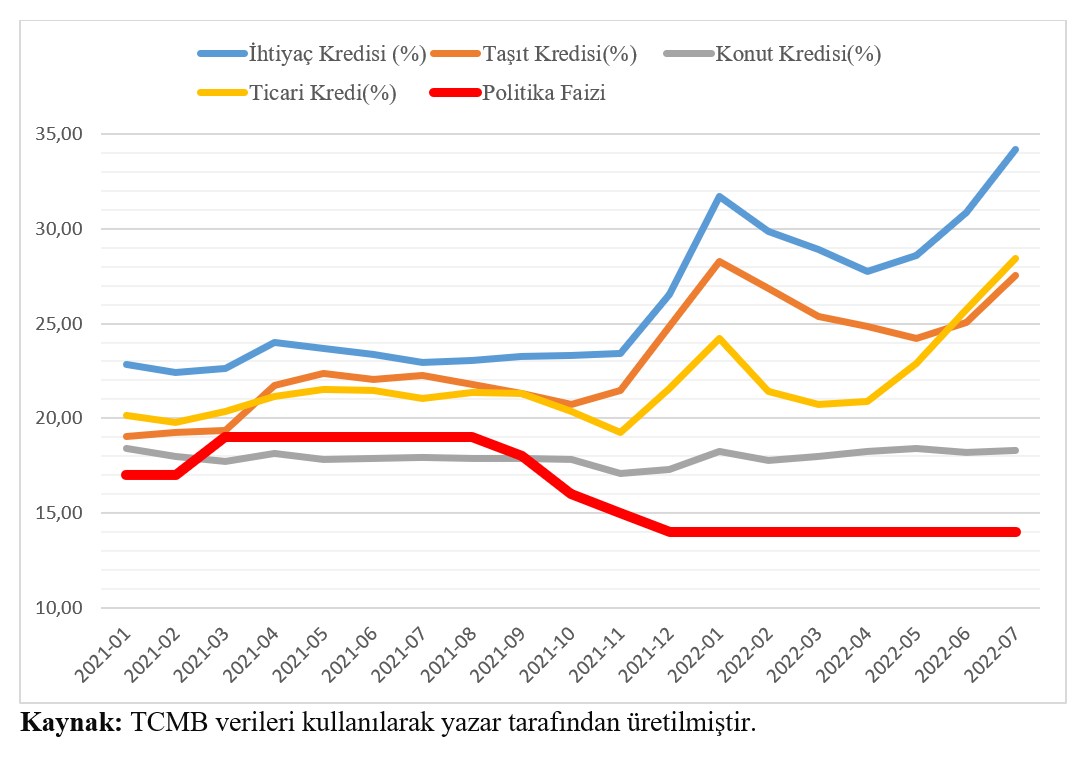

Öyle görünüyor ki politika faizini düşürme kararında belirleyici olan tek etki, yaklaşan genel seçimler nedeniyle iktidarın büyüme tutkusu: “Büyüyelim de nasıl olursa olsun, bedeli ne olursa olsun!..” yaklaşımı. Bunun için de iç talebin ve özellikle de tüketim harcamalarının canlı tutulması gerekmekte. Bunu sağlamanın en kolay yolu ise iç kredi hacmini artırmak, daha doğrusu halkımızı borçlandırmak. Oysa bilmedikleri ya da bilip de göz ardı ettikleri önemli bir gerçeklik var: Enflasyon beklentilerindeki artışı kırmadan politika faizini düşürmekle, piyasa faizini düşürmenin mümkün olamayacağı. Piyasa faizlerinin tek belirleyicisi politika faizi değildir. Politika faizine ek olarak enflasyonist beklentiler, ileriye yönelik riskler de işin içine giriyor. Artan enflasyonist beklentiler ve risk primi ile piyasa faizleri de artıyor. Zaten faiz indirim kararının ardından artan risk primi de faiz oranlarının ileride daha da artacağının ilk sinyalidir. İzleyen grafik politika faiz oranındaki indirimlere karşın piyasa faiz oranlarının nasıl arttığını tüm açıklığı ile ortaya koymaktadır.

Grafikten görüldüğü gibi faiz indirim kararlarının ardından ekonominin büyüyebilmesi için gerekli olan borçlanma faizleri azalmamış, iktidarın beklentilerinin aksine artmıştır. Merkez bankasına politika faiz oranını düşürterek kredi faizlerini düşürme, borçlanmayı artırma, daha çok harcama, daha çok yatırım yaptırma, daha çok aş ve iş yaratma hayalleri boşa çıkmış ve çıkacaktır. İktidar bu gidişle “Dimyat'a pirinç almaya giderken evdeki bulgurdan olmak.” deyiminde olduğu gibi en büyük silahı olarak gördüğü büyüme silahından da mahrum kalacaktır: Türkiye’de büyümenin dinamiklerini iyi analiz etmeden, kaynaklarını ve etkilerini iyi belirlemeden, “sadece büyüyelim de ne olursa olsun!” -artan enflasyon, yoksulluk, gelir eşitsizliği, cari açık, dolarlaşma, risk primi, dış kırılganlık, gayri safi yurt dışı finansman gereksinimi, dış borç, dışa bağımlılık, kur şokları...- mantığıyla kararlar almak, korkarım ki daha çok “Sabredin, bize güvenin ve Allah affetsin...” dedirtecektir!..

(1)Konu ile ilgili daha fazla bilgiye https://bit.ly/3wqAZ7o linkinden erişilebilir.